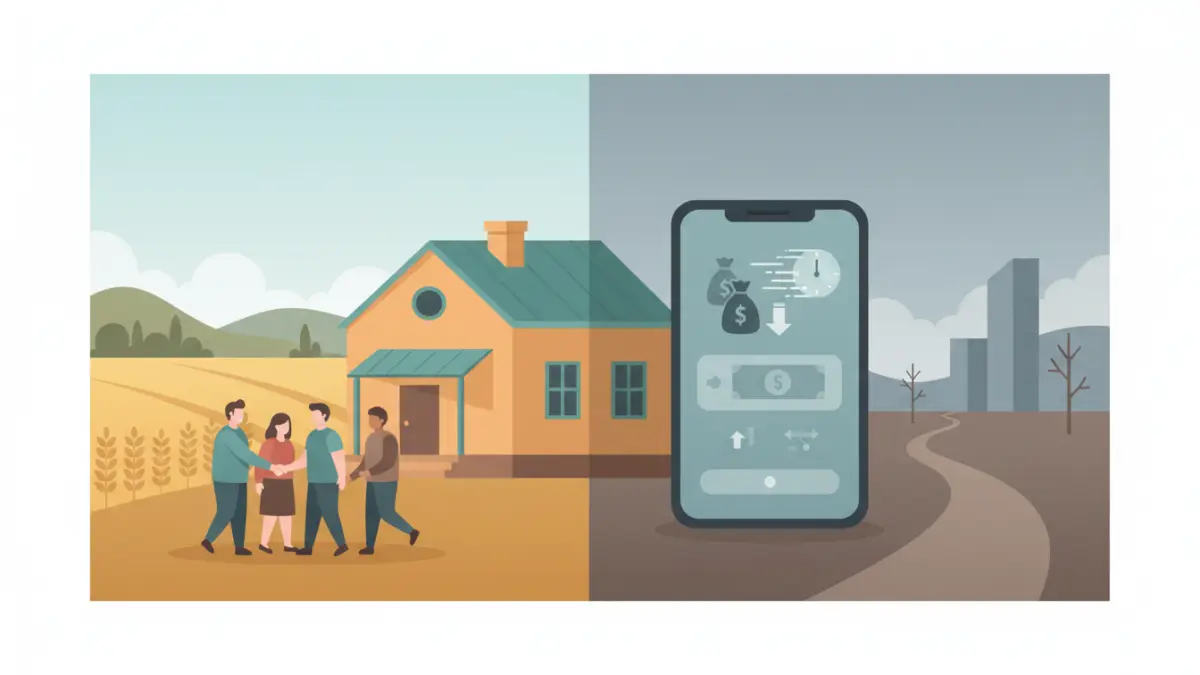

Когда нужны деньги быстро: два разных мира

Представьте ситуацию: середина посевного сезона, сломалась техника, а до ближайшего банковского отделения — два часа езды. В такой момент житель сельского района сталкивается с выбором между двумя инструментами, которые внешне решают одну задачу, но устроены принципиально по-разному. Сельский кредитный потребительский кооператив (КПК) — это некоммерческая организация, созданная самими пайщиками для взаимопомощи. Микрофинансовая организация (МФО) — это коммерческая компания, зарабатывающая на процентах с заёмщиков.

Разница в природе этих организаций напрямую влияет на условия займа, скорость одобрения и итоговую стоимость. Чтобы сделать осознанный выбор, нужно понимать, как работает каждый из вариантов.

Условия займа в сельском КПК: как правило, всё по-человечески

В большинстве сельских КПК займ доступен только членам кооператива — пайщикам. Это означает, что перед получением денег нужно вступить в организацию, внести паевой взнос (как правило, символическую сумму от 100 до 1 000 рублей) и стать полноправным участником. Зато после этого условия займа заметно отличаются от рыночных — в лучшую сторону.

Типичные параметры займа в сельском КПК в 2026 году выглядят так:

- Процентная ставка — как правило, от 18% до 36% годовых, что существенно ниже, чем у большинства МФО.

- Срок займа — от одного месяца до трёх лет, с возможностью индивидуального графика погашения.

- Сумма займа — обычно от 10 000 до 500 000 рублей в зависимости от размера кооператива и кредитной истории пайщика.

- Требования к заёмщику — членство в кооперативе, паспорт и в ряде случаев поручительство другого пайщика или залог имущества.

- Решение по заявке — как правило, от одного до трёх рабочих дней, иногда быстрее при личном обращении.

Важный момент: деятельность КПК регулируется Федеральным законом № 190-ФЗ «О кредитной кооперации» и находится под надзором Банка России. Кооператив обязан состоять в саморегулируемой организации (СРО) — объединении КПК, которое контролирует соблюдение стандартов и формирует компенсационный фонд для защиты пайщиков.

Условия МФО: скорость против стоимости

Микрофинансовые организации предлагают совершенно иную логику. Их главное преимущество — скорость и доступность: заявку можно подать онлайн в любое время суток, решение приходит за несколько минут, а деньги поступают на карту в течение часа. Именно поэтому многие жители сельских районов обращаются за срочным займом онлайн — без посещения офиса и лишних формальностей.

Однако за эту скорость приходится платить — буквально. Типичные условия МФО в 2026 году:

- Процентная ставка — от 0,5% до 1% в день, что в пересчёте на год составляет от 180% до 365% годовых. Банк России ограничивает максимальную ставку, но она всё равно многократно превышает ставки КПК.

- Срок займа — чаще всего от семи до 30 дней для «займов до зарплаты», реже — до года.

- Сумма займа — как правило, от 1 000 до 100 000 рублей.

- Требования к заёмщику — паспорт и карта, кредитная история проверяется не всегда.

- Решение по заявке — автоматически, в течение нескольких минут.

Высокая скорость одобрения объясняется просто: МФО компенсирует риски невозврата высокой ставкой. Именно поэтому быстрый займ на карту без отказа нередко одобряется даже людям с плохой кредитной историей — заёмщик просто заплатит за это повышенным процентом. Прежде чем воспользоваться таким предложением, стоит внимательно посчитать итоговую переплату.

Сравнительная таблица: КПК против МФО

Чтобы наглядно увидеть разницу, сведём ключевые параметры в единую таблицу.

Параметр — КПК — МФО

- Правовая форма — некоммерческий кооператив — коммерческая организация

- Кто может получить займ — только члены кооператива — любой гражданин РФ

- Ставка (ориентир) — 18–36% годовых — 180–365% годовых

- Скорость выдачи — 1–3 рабочих дня — несколько минут

- Онлайн-оформление — редко — как правило, да

- Надзор — Банк России + СРО — Банк России

- Принцип работы — взаимопомощь пайщиков — коммерческое кредитование

Когда КПК выгоднее: аргументы в пользу кооператива

Если вы живёте в сельской местности и планируете финансировать хозяйственные нужды — покупку семян, ремонт техники, развитие личного подсобного хозяйства — сельский КПК, как правило, предпочтительнее. Ставка ниже в несколько раз, срок займа длиннее, а отношения строятся на принципе взаимной ответственности членов кооператива, а не на анонимной сделке с коммерческой структурой.

Вступление в кооператив требует небольших усилий, но эти усилия оправданы при регулярных финансовых потребностях. Пайщик также получает право участвовать в управлении кооперативом и голосовать на общих собраниях — это означает реальное влияние на условия займов и политику организации.

Когда МФО может быть оправдана: честный взгляд на ситуацию

Было бы несправедливо полностью отрицать случаи, когда обращение в МФО имеет смысл. Если нужна небольшая сумма на несколько дней, и вы точно знаете, что вернёте её в срок, — переплата окажется незначительной в абсолютных числах. Кроме того, если вы не являетесь пайщиком КПК и вступить в кооператив прямо сейчас нет возможности, МФО остаётся доступной альтернативой.

Главный риск МФО — просрочка. Штрафы и пени при несвоевременном возврате нарастают стремительно. Именно поэтому займ в МФО на длительный срок или крупную сумму почти всегда оборачивается значительной переплатой и долговой нагрузкой, которую сложно погасить.

Практический вывод: как принять решение в 2026 году

Выбор между КПК и МФО зависит от трёх факторов: суммы, срока и вашего статуса пайщика. Если сумма займа от 30 000 рублей и срок более одного месяца — КПК выгоднее в подавляющем большинстве случаев. Если нужны деньги немедленно, сумма небольшая и вы уверены в быстром возврате — МФО справится с задачей, но только при внимательном изучении договора.

В любом случае перед подписанием договора — будь то КПК или МФО — рекомендуем убедиться, что организация внесена в реестр Банка России. Проверить это можно на официальном сайте регулятора. Это займёт пять минут и защитит от взаимодействия с нелегальными кредиторами, которые маскируются под легальные финансовые структуры.